OLEDスマートフォンのパネル出荷量、2025年には9億台に到達すると予想…第4四半期の生産が成長をけん引

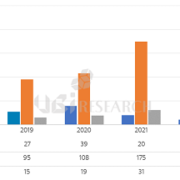

UBIリサーチが見通した2025年四半期別スマートフォンOLEDパネル出荷台数およびメーカー別シェア (出典:UBIリサーチ)

UBI Researchが毎四半期に発行する「OLED Display Market Tracker」によると、2025年のスマートフォン、フォルダブルフォン用OLEDパネルの出荷量は約9億台に達すると予想される。今年の年間出荷量の割合を見ると、中国のパネルメーカーが約48.8%を占め、韓国メーカーとほぼ同じ水準を記録した。出荷量自体は両国が似ているが、韓国メーカーはiPhoneやGalaxyフラッグシップなどプレミアムスマートフォン向けの数量比重が高く、売上基準では韓国がより大きな優位性を維持していると分析される。

特に第4四半期には、韓国パネルメーカーのスマートフォン、フォルダブルフォン用パネルの出荷が大幅に増加し、年間最大の実績を記録した。Appleの新規製品発売をきっかけに第3四半期からパネル供給が本格的に拡大し、サムスン電子のGalaxy S26シリーズ用パネルの量産が本格化し、出荷量はピークに達した。

サムスンディスプレイは、iPhone 17シリーズとGalaxy S25 FE向けのパネル需要の増加により、第3四半期に続き第4四半期も堅調な成長基調を維持した。iPhoneシリーズとGalaxy S26シリーズの本格的な量産で、今年全体基準で最大の出荷量を記録すると予想される。LGディスプレーも第3四半期に約2,000万台の供給で前四半期比大幅な反発を達成し、第4四半期には約20%の追加増加が予想される。

中国のパネルメーカーは、四半期ごとの需要の変化により調整があったが、主要スマートフォンブランド中心の供給を安定的に維持した。BOEは中低価格から中上位まで様々なスマートフォンラインナップで供給を多様化し、顧客基盤を拡大しており、TCL CSOTとVisionoxは国内市場とグローバルブランド向け供給をバランスよく拡大する流れを見せた。TianmaはLTPOなど高付加価値製品の比率を高め、技術競争力の向上に集中している。

セット会社別の出荷量基準では、Appleが最も多くのOLEDパネルを確保し、その後にサムスン電子、Xiaomi、Vivo、Huaweiなどが続いた。ユービーリサーチのハン・チャンウク副社長は、「下半期のピークシーズンに入り、韓国のディスプレイメーカーは出荷量と売上の両方で明らかな改善傾向を示している」とし、「特にサムスンディスプレイは第4四半期にiPhone向け供給が拡大され、約1億5千万台規模のパネルを出荷するだろう」と説明した。また、「中国のパネルメーカーも市場需要の変化に合わせて供給戦略を調整し、安定的な流れを続けている」と付け加えた。

Changwook Han, Executive Vice President/Analyst at UBI Research (cwhan@ubiresearch.com)

Small OLED Display Market Tracker

Small OLED Display Market Tracker

Medium & Large OLED Display Market Tracker

※ 本コンテンツはUBIResearchNetが作成した記事です。

無断転載および出典のない引用を禁じます。

引用の際は必ず出典(UBIResearchNet)とリンクを明記してください。