2025年のOLED発光材料使用量が前年比28%増加する見通し

UBI Researchの「2025 OLED発光材料レポート」では、OLED産業の最新動向と主要課題を分析し、OLEDパネルメーカーと発光材料メーカーの技術開発方向などを総合的に分析した。 また、OLEDパネルメーカーの量産キャパ分析とサプライチェーンおよびパネル構造を分析し、発光材料の実績を詳細に分析し、市場規模を予測した。

技術トレンドの面では、hyperfluorescence、蛍光材料など高効率、長寿命の発光技術の競争が激しく展開されており、特に青色材料の外部量子効率と寿命の改善が市場拡大の核心課題として浮上している。重水素置換、boron系蛍光素材などの素材革新が活発に行われる中、中国企業はdopantとhost分野で急速に存在感を拡大し、グローバルサプライチェーンに深く入り込んでいる。

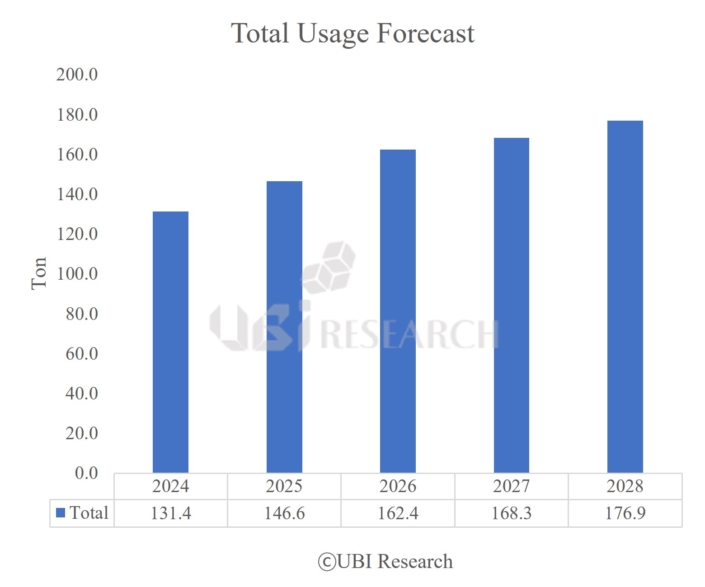

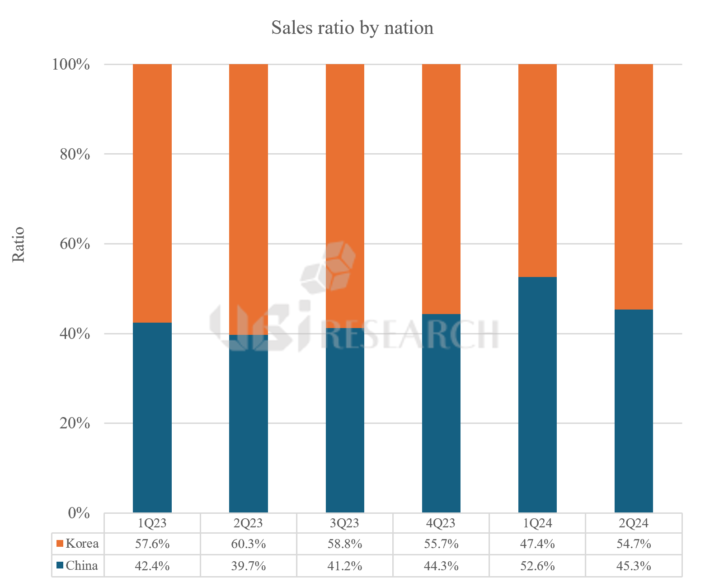

2024年の発光材料使用量は129トンと集計された。韓国と中国のパネルメーカーの出荷量が同時に増加し、2023年の101トンから30%近く上昇した。メーカー別では、サムスンディスプレイが着実に最も高いシェアを占めており、サムスンディスプレイのリジッドOLEDの出荷量が急増し、材料使用量はますます高くなっている。

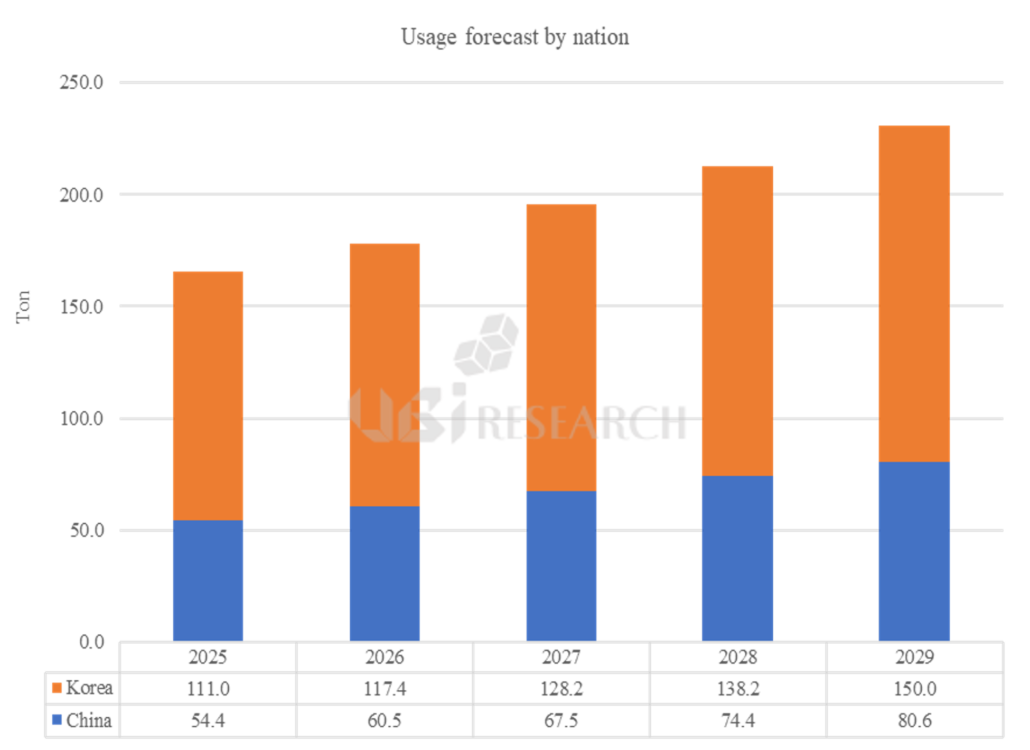

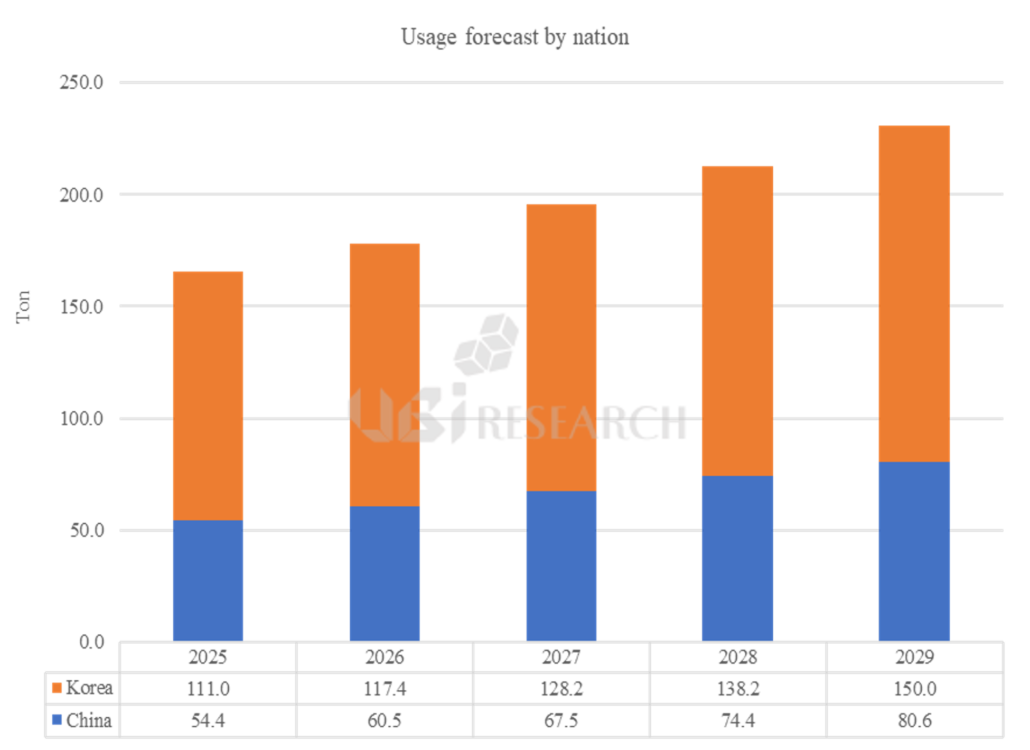

UBI Researchのノ・チャンホ研究委員は、「韓国パネルメーカーのOLED発光材料需要量は2025年に111ton、2029年には150tonになると予想され、中国パネルメーカーの材料需要量は2025年54.4tonから年平均10.3%成長し、2029年には80.6tonに達するだろう」と展望した。

Chang Ho NOH, UBI Research Analyst(chnoh@ubiresearch.com)

AMOLED Emitting Material Market Track Sample

AMOLED Emitting Material Market Track Sample