VisionoxのViP(Visionox・インテリジェント・ピクセル化)

UBIリサーチのChina Trend Reportによると、中国のディスプレイ企業Visionoxスは、V5 OLED生産ラインの技術的方向を決定した。同社は、独自の蒸着技術であるViP(Visionox intelligent Pixelization)と従来のFMM(Fine Metal Mask)方式にそれぞれ7.5K生産規模で投資を進める。ViP方式の7.5K投資が先に実施され、その約半年後にFMMへの投資が行われる予定だ。

ViPはフォトリソグラフィーを基盤とした高精度蒸着技術で、FMMを必要とせずに高解像度OLEDの製造が可能である点で、Visionoxが将来の生産競争力確保のため集中的に開発してきたコア技術だ。ただし、歩留まり問題のためViP単独量産は依然として課題として残っており、今回のV5ラインではFMM方式と並行する戦略が採用された。

Visionoxはこれに関連し、5月22日に中国合肥でサプライヤー会議を開催する。この会議には地方政府関係者も招待されており、V5関連投資資金の問題も近日中に解決されると期待される。

Visionoxのこのような動きは、世界のOLED業界が8.6世代OLEDラインへの投資の流れと連動し、注目を集めている。サムスンディスプレイは現在、韓国の牙山(アサン)に8.6世代IT用OLEDライン(30K)を建設中で、アップルのiPad・MacBook用パネルに供給するため、来年下半期の量産を目指している。また、BOEも中国の成都にある8.6世代OLEDラインでスマートフォン用OLEDパネルと中国国内市場向けIT OLEDパネルの生産を目標に投資を進めている。

UBIリサーチのキム・ジュンホ(Junho Kim) アナリストは「まだ歩留まりと技術の大幅な改善が必要だが、VisionoxはViP技術を通じて生産効率の向上と差別化された技術競争力を追及しているようだ」と分析した。

UBIリサーチのChina Trend Reportは、中国ディスプレイ企業の最新情報、中国OLEDパネル企業の出荷量データ、設備投資などの最新情報を提供している。

Junho Kim, UBI Research analyst(alertriot@ubiresearch.com)

‘1Q25 Small OLED Display Market Track’

UBIリサーチ発刊「1Q25 Small OLED Display Market Track」によると、スマートフォン、フォルダブルフォン、スマートウォッチなどのアプリケーション実績と見通しを含め、2024年の小型OLED出荷台数は9億8000万台に達する見込みで、2023年の7億7300万台から約2億台増加した。025年には小型OLED市場は10億個を超えると予想される。

2024年の実績を見ると、韓国と中国のパネルメーカーの多くが4,000万~5,000万台の出荷台数増加となり、特に中国のパネルメーカーであるTCL CSOT、Tianma、Visionox、Everdisplayは2023年比でて50%以上の出荷増を記録した。中国最大のパネルメーカーであるBOEは、iPhoneの供給中断による一時的な生産停止が年間を通じて発生したため、パネル出荷量は約8%増にとどまった。

中国パネルメーカーだけでなく、韓国パネルメーカーの出荷量も大幅に増加したしている。サムスン電子のGalaxy Aシリーズにrigid OLED パネルが採用され始めたため、サムスンディスプレイの出荷量は2023年の3億2,000万台から2024年には3億8,000万台に急増すると予想されている。LG Displayのスマートフォン向けOLED出荷量も、iPhone向けパネル供給の拡大により、2023年の5,200万台から2024年には6,800万台に増加した。

中国パネルメーカーの出荷量が着実に増加しており、サムスンディスプレイのrigid OLED出荷量とLG DisplayのiPhone向けパネル出荷量も増加していることから、2025年の小型OLED出荷量は10億台を軽く超えると予想される。

Iリサーチのハン・チャンウク副社長は「OLEDはサムスン電子のGalaxy Aシリーズや中国セットメーカーの低価格モデルに広く採用されており、BOEとVisionoxの新しい8.6Gラインもスマートフォン用パネルの生産を目的としているため、小型OLEDの出荷台数は当分増え続けると予想される」と述べた。

Han Chang-wook, Vice President of UBI Research/Analayst(cwhan@ubiresearch.com)

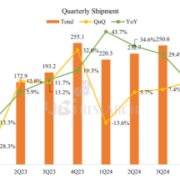

UBIリサーチが発刊した「4Q24_Quarterly OLED Emitting Material Market Tracker」によると、2024年第3四半期の発光材料購入量が32.7トンと算出された。 これまでは新型コロナウイルスによる市場拡大の影響で2021年に材料購入量が最も高かったが、2024年第3四半期の歴代最高を更新した。 例年、第4四半期に最も高い使用量を示すOLED発光材料の特性を考慮すると、2024年度は歴代最高の使用量となることが予想される。

各社別に見ると、サムスンディスプレイが常にトップシェアを維持している。 サムスンディスプレイはOLED発光L市場全体の購入量ベースで41.4%のシェアを占め、LGディスプレイは20.5%、BOEは11.6%、Visionoxは8.3%で後に続いた。

基板別ではRGB OLEDが購買量ベースで83.7%の市場シェアを依然として維持しており、8.6Gラインの本格稼働に伴い、RGB OLEDの占有率は次第に下がるものと予想される。 WRGB-OLEDの市場シェアは第2四半期と同様の11.3%を占め、QD-OLEDのシェアは2.8%だった。

RGB 2 stack tandem OLEDの市場シェアはiPad Pro OLED出荷量急増で第2四半期に一時6.4%まで上昇したが、需要の低迷により第3四半期に2.2%台まで低迷した。 パネル出荷量と比較すると、スマートフォン用OLEDに2stack tandem OLEDを採用しているIT機器はパネル面積が大きく、発光層も2層あるため出荷量よりも材料購入量の割合が高くなっている。

しかし、BOEの8.6Gラインはスマートフォン用OLEDを優先供給することが確認されたため、2stack tandemOLED市場の成長はサムスンディスプレイの手に委ねられている。 2026年からMacBook ProにOLEDが適用されるものと予想されるが、2stack tandemOLEDに適用される発光材料の購入量は2024年対比2倍以上増加するものと予想される。 MacBook Proに供給される2Stack tandem OLEDパネルは、サムスンディスプレイが優先的に供給する見通しだ。

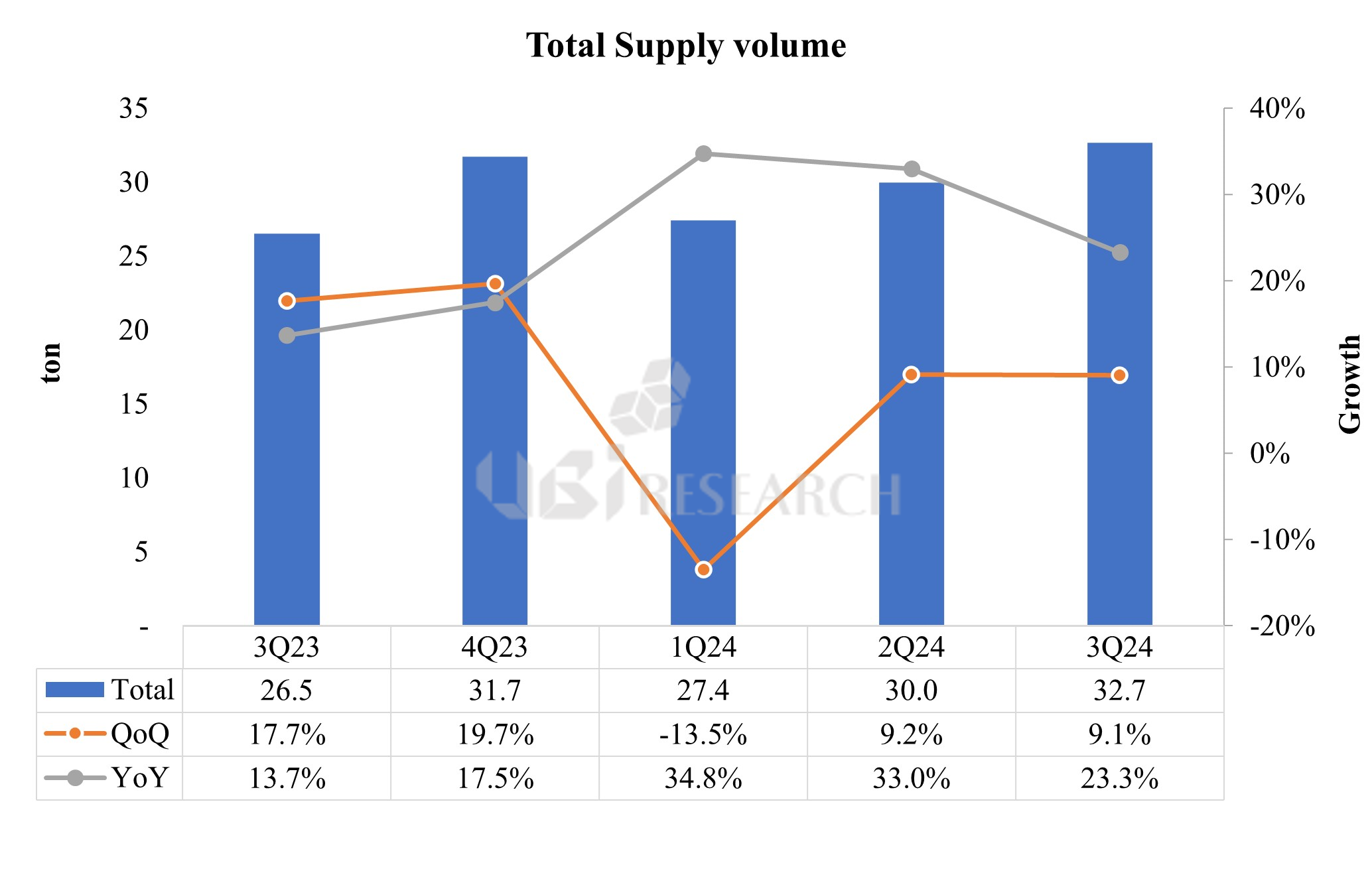

UBIリサーチが発刊した「3Q24 Medium-Large OLED Display Market Track」によると、Appleのtablet PC用OLED市場への参入に支えられ、2024年にtablet PC用OLEDは1,200万台以上出荷される見通しだ。

2024年第1四半期にiPad Pro OLEDの量産が始まり、tablet PC用OLEDの第1四半期の出荷量は120万台、第2四半期には340万台に急増した。

サムソンディスプレイやLGディスプレイだけでなく、中国のパネルメーカー各社もtablet PC向けOLEDの量産を開始し、tablet PC向けOLED市場はさらに拡大するものと見られる。 中国のパネルメーカーのうち、BOEは2024年に約150万台、Visionoxは約80万台のtablet PC用OLEDパネルを出荷するものとみられる。

Appleと中国企業のパネル出荷量の増加により、tablet PC用OLED出荷量は2028年に3,000万台を超えるものと予想される。

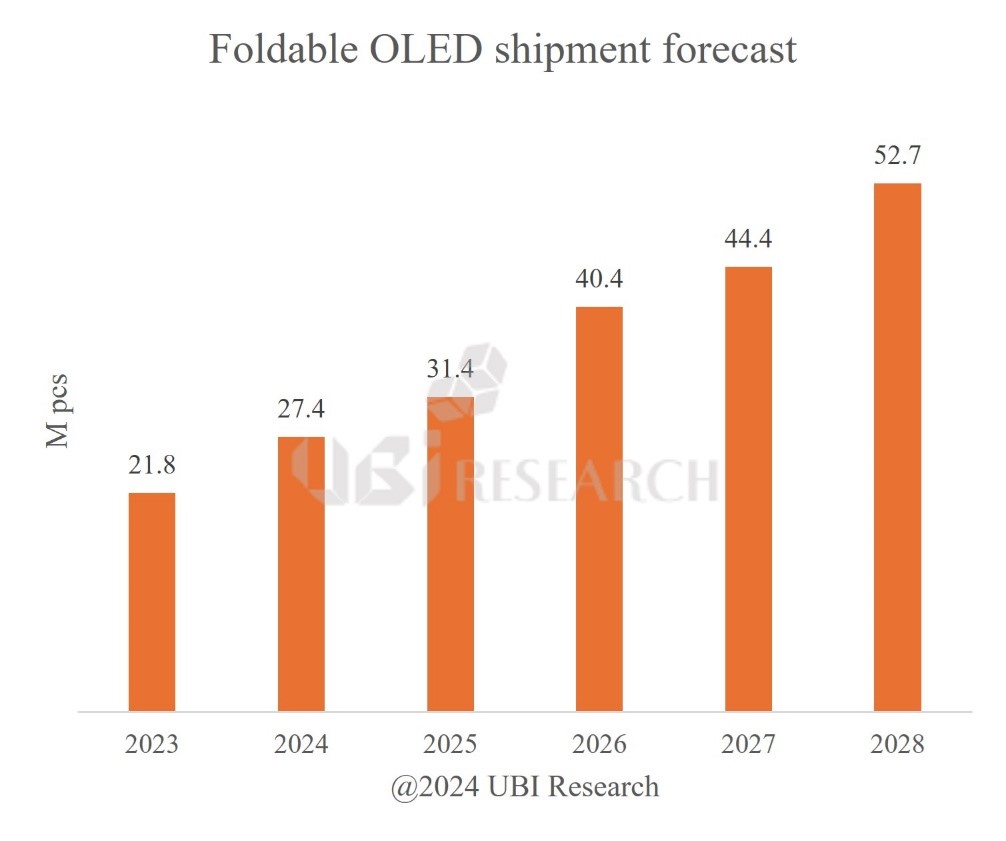

Foldable OLED shipment forecast

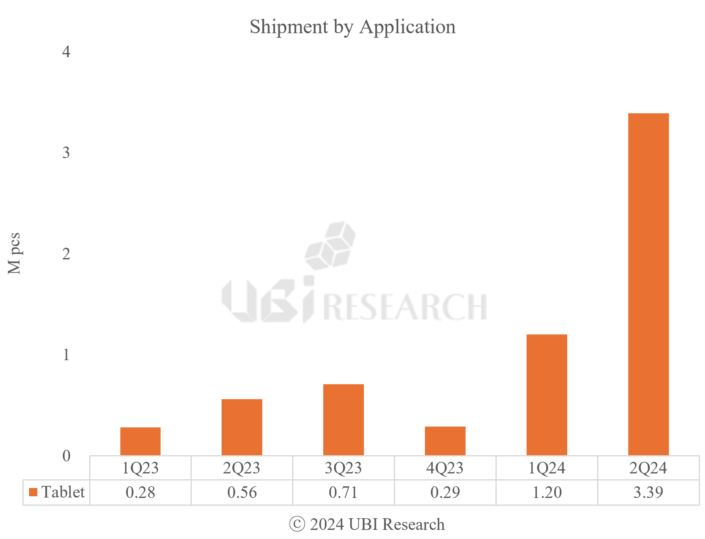

UBIリサーチが最新発刊した「2024年小型OLED Display年間報告書」によると、フォルダブルフォン用OLED出荷量は2024年2,740万台から2028年5,270万台まで増加すると展望された。

本報告書によると、2023年のサムスンディスプレイのフォルダブルフォン用OLED出荷量は1,340万台で、2022年の1,260万台に比べて6.3%増加した。 また、中国のパネル企業の中でも特にBOEは2022年190万台対比3倍を超える620万台のフォルダブルフォン用OLEDを出荷しており、TCL CSOTとVisionoxはそれぞれ110万台のフォルダブルフォン用OLEDを出荷した。

中国企業の厳しい追撃があるものの、フォルダブルフォン市場では依然としてサムスンディスプレイが主導権を握ると予想される。 サムスンディスプレイがパネルを供給するサムスン電子では、今年発売予定のGalaxy Foldシリーズのモデルを拡大する見通しであり、今後発売されるAppleのフォルダブルiPhoneにもサムスンディスプレイのフォルダブルフォン用パネルが先に適用されるものと予想される。 このような技術力と競争力を基盤に、当分の間、サムスンディスプレイのフォルダブルフォン市場の独走は続くものと分析される。

UBIリサーチが最新発刊した「IT用OLED技術と産業動向分析レポート」によると、タブレット PCとノートブック型、モニター用OLEDの出荷量は年平均41%の成長率で2027年には3,100万台に達する見通し。

今回の展望はサムスンディスプレイの5.5世代ラインと6世代ライン、8.5世代QD-OLEDライン、8.6世代(2290 x 2620mm2)IT用ライン、LGディスプレイとBOE、Visionoxの6世代OLEDラインを基準にしている。

IT用OLED 出荷量見通し

IT製品としてOLEDはスマートフォンやテレビに比べて注目されていない市場だったが、新型コロナウイルス事態によるIT製品の需要増加とAppleのIT用OLED搭載の見通しにより大きく注目され始めた。

既存事業ではサムスンディスプレイが5.5世代rigid OLEDラインであるA2と8.5世代QD-OLEDラインの一部で、EDOなど一部の中国企業でIT用OLEDを少量量産する水準だったが、2024年からサムスンディスプレイとLGディスプレイは6世代ラインでAppleのiPad用OLEDを本格的に量産開始する予定であり、BOEもB12ラインでIT用OLEDを量産する計画だ。

また、サムスンディスプレイは今年初め、IT用に8.6世代OLEDラインへの投資を決定し、2026年上半期からノートブック用など多様なIT用製品を量産するものと予想される。

それだけでなく、LGディスプレイとBOEもそれぞれ投資金と顧客会社を確保でき次第、8.6世代ラインへの投資を開始するという計画であり、Visionoxもまた8.6世代ライン投資のために主要装備業者らとミーティングを行っていることが調査の結果判明した。

今後、IT用にセット業者のOLED需要が増加し、パネル業者の8.6世代ライン投資が進行されれば、スマートフォン市場に続きIT市場がOLEDの新しい高付加価値市場になる見通しである。

Apple iPad Pro

サムスンディスプレイとLGディスプレイが中国パネル業者のflexible OLED低価格攻勢とLCD撤収にともなう売上減少を補完するために付加価値の高い8.6世代IT用ライン投資を進めている。

26日に行われたLGディスプレイの第2四半期実績発表カンファレンスコールで、LGディスプレイ関係者は「公示した第6世代IT用関連投資は予定通りに進行しており、来年上半期まで投資が進行されるだろう」と話した。

ただし、8.6世代IT OLED投資の可能性に関しては「まだ確定していない」と立場を明らかにした。 LGディスプレイは「技術発展の可能性と進捗度、市場需要が会社収益に寄与できる水準に発展するかなどを綿密に調べ投資を決めるだろう」と強調した。

LGディスプレイの8.6世代IT用ライン投資は営業赤字による新規ライン投資資金確保の困難によりサムスンディスプレイに比べて遅くなると展望されるが、2026年からはAppleにパネル供給が可能になると予想される。

LGディスプレイだけでなく、中国パネル業者BOEの投資も遅れている。サムスンディスプレイはサムスン電子とApple、LGディスプレイはLG電子とAppleを顧客会社として確保できるが、BOEは顧客会社確保の不確実性からBOEのIT用8.6世代ライン投資には少なくとも2年程度時間がかかるものと予想される。

また、別の中国パネル業者であるVisionoxもIT向け8.6世代ライン投資を準備している。 Visionoxは計30Kキャパの8.6世代ライン投資を9月中に発表する予定だ。

一方、サムスンディスプレイの8.6世代IT向けライン投資はすでに決まっている。サムスンディスプレイは8.6世代IT用ラインのTFTはOxideを適用し、2stack RGB OLEDで構築する予定だ。サムスンディスプレイはこれまでIT用ラインで8.6世代垂直蒸着2stack RGB OLEDを開発してきたが、投資は8.6世代水平蒸着に決定された。サムスンディスプレイのIT用ラインにはキヤノンの露光機が2024年4月に搬入される計画であり、キヤノントキとの蒸着機価格交渉はすでに完了した。

解説 :占部哲夫( UBI Research )

聞き手:服部 寿( 分析工房 )

分析工房のホームページ:

https://www.bunsekik.com/ubiリサーチ

内容

・Lithography process OLED の開発経緯

・OLED Display の画面サイズと解像度

・OLED Display の画面サイズと解像度

・JDI の eLEAP

・OLED -TV の更なる普及拡大には

・Visionox の ViP( Visionox intelligent Pixelization )

・SEL の MML( Metal Maskless Lithography )

・Photolitho OLED vs FMM OLED

・Photolitho OLED の今後の発展は ?

#OLEDディスプレイ

#露光

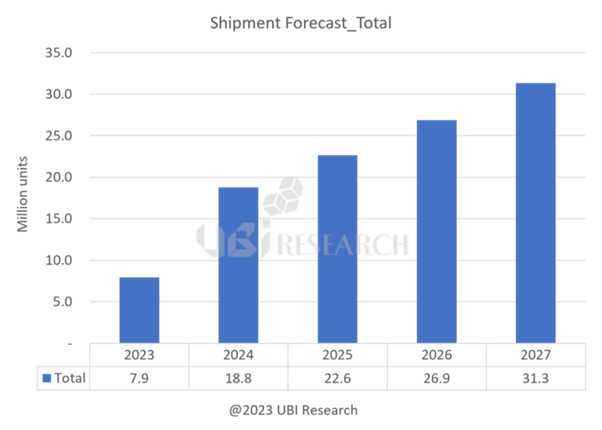

Foldable OLED shipment ratio forecast

UBIリサーチが最新発刊した「2023 小型有機ELディスプレイ年間報告書」によると、サムスンディスプレイのフォルダブルフォン用OLED出荷量は、2023年の1,890万台から年平均28.1%の成長率で2027年には5,090万台に達する見込み。

レポートによると、2022年サムスンディスプレイのフォルダブルOLED出荷量は1,260万台で、2022年の全世界におけるフォルダブルOLED出荷量の85.1%を占めたと分析された。 BOEとTCL CSOT、VisionoxがフォルダブルOLEDを一部量産したが、フォルダブルOLED市場を主導した業者はサムスンディスプレイだった。

今後もサムスンディスプレイのフォルダブルOLED市場の独走は続くものと予想される。 TCL CSOTとVisionoxは2027年までに年間100万台以上の出荷量を記録することは難しいと見られ、LGディスプレイも顧客会社が確保されない以上、フォルダブルフォン用パネルの量産時期は不透明だ。

最後に、レポートでは2027年全世界フォルダブルフォン用OLEDの出荷量を6,140万台と展望し、サムスンディスプレイが5,090万台で82.9%の占有率を、BOEが960万台で15.7%の占有率を占めると予想した。

UBIリサーチが最新発刊した「2022小型OLEDディスプレイ半期レポート」によると、中国内の第6世代flexible OLEDラインが再編されると展望した。

中国でスマートフォン用flexible OLEDを生産する代表的な業者はBOEとTCL CSOT、Tianma、Visionoxがある。 EDOもflexible OLEDラインを一部保有中だが、rigid OLED中心にパネルを量産している。

このうち、TCL CSOTとVisionoxが最近経営難が続き、中国内のflexible OLEDラインが再編される可能性が提起されている 。

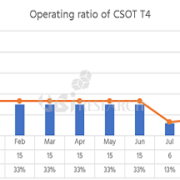

TCL CSOTはXiaomiに主にパネルを供給したが、最近はパネル性能イシューとTianmaのプロモーションによって月45K規模のT4ラインの第3四半期稼動率が10%水準に止まっていることが調査された。 特に、ph-3はph-1,2の低調な稼働率により稼動が無期限に延期されている状況である。 また、AppleにiPhoneシリーズ用パネル供給のためのプロモーションを試みたが、良い結果は得られなかったものと見られる。

2022年8月までに調査されたTCL CSOT T4ラインの稼働率, Source : 2022小型OLEDディスプレイ半期レポート

Honorにflexible OLEDを主に供給しているVisionoxは最近月30K規模でV3ラインを稼動しているが、パネル価格が30ドル以下に策定され売上高に大きな影響を受けている。 確実な顧客会社を確保し稼動率が保障される反面、収益が保障されない状況であるのだ。

このような理由から、TCL CSOTのT4ラインとVisionoxのV3ラインはBOEで買収するのではないかという可能性が提起されている。 UBIリサーチのDae Jeong YOONアナリストは”T4ラインの場合、今後BOEがB20 LTPSラインにOLED設備が投入されればTCL CSOTのT4ラインを買収し、これを活用する可能性とVisionoxでV3ラインを売却した後、T4ラインの一部を買収する可能性がある。 V3ラインの場合、Hefei政府がBOEに買収を提案したという話も聞こえる”と明らかにした。

直ちに中国の第6世代flexible OLEDラインが急激に変化する可能性は低いが、市場沈滞と以前から持続的に過剰投資と評価されている状況の中で、中国パネル業者が今後のライン運用をどのように持続するのか帰趨が注目される。

<Visionoxからパネルを供給するHonor 70>

VisionoxとBOEなどの中国パネル業者が原価圧迫で赤字を免れない見通しだ。

Visionoxの稼働率は高いと分析された。 中国の大型スマートフォンメーカーであるHonorの物量の70~80%をVisionoxで専門担当して生産しているためだ。

しかし、高い稼働率に比べてVisionoxの事業現況はそれほど良くではない。 VisionoxはHonorに協力的な態度でパネルを生産し、Honorの物量の大部分を割り当てられたが、Honorでは追加的にパネル値下げを要求したと言われている。 情報によると、引き下げられたパネル価格によってVisionoxは現在約月2億人民元に達する赤字を免れないことが把握された。

中国最大のパネル業者であるBOEに状況も良くではない。 これまでVIsionoxのようにHonorのパネル生産を担当していたBOEは、Honorから生産物量をほとんど割り当てられていないことが把握てきている。 先立ってBOEは、既存のApple向けiPhone 13の物量がほとんど取り消され、一度危機を経験した。 4月BOEのGao Wenbao CEOはOLEDおよびLCD物量および価格圧迫で多くの危機感を感じ、直接原価節減に関する指示を下した。 現在、BOEのOLEDラインの稼動率は40%未満の状況であり、OLED事業部は今年約100億元の赤字が発生する可能性もあると把握される。

中国パネル業者の主要事業の一つであるLCDの販売価格が持続的に下落しており、スマートフォンセット業者のパネル需給量が遅々として進まない状況で、適切な打開策を見出せなければ中国パネル業者の赤字幅はより一層大きくなるものと予想される。

アプリケーション別のOLEDディスプレイの市場動向を解説します。

解説 :占部哲夫( UBI Research )

聞き手:服部 寿( 分析工房 )

分析工房のホームページ: https://www.bunsekik.com/ubiリサーチ/

韓国OLED Panelメーカーの投資が多くない状況の中で、OLED装置業界のオフシーズンが続いている。中国OLED Panelメーカーも19年度の装置発注状況を確認したとき、新規ライン増設ではなく、新しい技術に必要ないくつかの装置やモジュールのライン装置を中心に発注がされている状況である。

中国PanelメーカーBOEとCSOTがフレキシブルOn-cell Touch技術の開発をするために、今年の3月に装置を発注した。韓国装置メーカーは、ウォンイクIPS(Dry Etch)とエッチ・アンド・イルザ(Sputter)が発注を受けたことが把握された。また、先月に入ってからBOE成都ラインでフレキシブルOLED量産とフォルダブルOLED生産準備のためのモジュール設備が発注されている。韓国の装置メーカーでも、発注を受けて装置を製作する予定である。

今年の投資が本格的に開始されるVisionox河北ラインでは、先月から装置の発注が開始された。このほか、武漢Tianmaの場合、フレキシブルプロセス装置補完投資が一部行われておりEDO、Royole、Trulyも今後の市場の状況に応じて投資をするものと見られる。 2019年5月に発刊予定のAMOLEDのプロセス装置産業レポートでは、中国Panelメーカーの投資状況や装置のサプライチェーンを詳しく扱う予定である。

[BOE成都モジュールライン発注現況]

OLEDも供給過剰の懸念…”中国工場の規模、韓国の2倍” (Yonhapnews)

OLEDも供給過剰の懸念…”中国工場の規模、韓国の2倍” (Yonhapnews)

(記事全文: https://www.yna.co.kr/view/AKR20190419148900003?input=1195m)

LCDパネルに続きOLEDパネルでも供給過剰が現実のものになりかねないという見込みが出た。

韓国企業は中国が主導権を握ったLCDの代わりにOLEDを新しい『キャッシュカウ(cash cow)』に成長させるという計画で懸念が高まっている。

21日ハナ金融経営研究所が最近発刊した報告書によると、中国が現在建設中のOLEDパネル工場は月41万9千枚規模で、韓国の増設規模である月22万5千枚の約2倍に達する。

報告書はその中LCDパネル市場で1位を占めている中国BOE(京東方)が増設する規模が14万4千枚に達するものと見られる。 このほかCSOT、Visionox、TCLなど中国パネルメーカーも先を争って大規模な増設に乗り出している。

国内メーカーの中ではLGディスプレーが中国広州月万枚規模工場の稼動を控えていて、坡州(パジュ)にも総月4万5千枚規模の増設があるものと予想される。

三星ディスプレーが忠清南道湯井に建設することになるOLED工場も月9万枚規模に上るものと業界は見込んでいる。

これに対しイ·ジュワン研究委員は”韓国と中国のOLED増設速度が需要増加速度よりはるかに速く、供給過剰が深刻化する懸念が高い”と予想した。

ギャラクシー·フォールドの不良問題:”画面保護膜”なぜ必要なのか (Yonhapnews)

(記事全文: https://www.yna.co.kr/view/AKR20190421010700017?input=1195m)

三星電子の初のフォルダーブルフォンが発売開始前に画面の欠陥議論に巻き込まれた。 三星電子は初期ユーザーが画面の保護フィルムと誤解しかねない”画面の保護膜”を除去したためだと説明する。

<三星電子ギャラクシーフォールド[三星電子提供]>

21日業界によると、既存のスマートフォンはOLEDディスプレーパネルの上に強化ガラス素材のカバーウインドウを付着してディスプレイを保護する。

OLEDパネル自体はビニールのように非常に薄く,外部の衝撃に弱い。 フォルダーブルフォンに入るPOLED(プラスチックOLED)はスクラッチにさらに脆弱だ。 しかし折れない素材のガラスを覆うことができずプラスチック素材のフィルムを貼って締め切る。

三星ディスプレー副社長出身のキム・ハクソンUNIST教授は”既存に私たちが知っている画面保護フィルムはスクラッチを防ぐ付加製品だが、フレキシブルディスプレーに使われる保護フィルムは非常に重要なディスプレー必須部品”とし”柔軟に衝撃に強いフィルムを開発するために長時間がかかった”と説明した。 ソガン大電子工学科のチョン・オクヒョン教授も”POLEDから保護フィルムを取り外したというのはディスプレー部品そのものを修理したも同然だ”と語った。

OLEDは有機物として光を放つが、特性上酸素や水分成分に大変脆弱だ。 画面の保護膜を剥がす過程で強い圧力を受ければ,薄いパネル自体が壊れ、空いた空間に水分が入いて画面そのものが混乱する現象が発生する恐れがある。

プラスチックはガラスより硬度が弱くて表面に傷がつきやすい。

Bloomberg、The Vergeなどレビュー用ギャラクシーフォードを受領したメディアは画面の欠陥のほかにもこの保護膜が凹んだり傷やすいことを指摘する。 あるレビューアは”爪で画面をたっぷり叩いたが,恒久的な跡が残っている”と明らかにしたりもした。

保護膜とディスプレーの間に隙間があるため埃などが入りやすく、このため保護膜を剥がしたくなるという指摘も出ている。 あるレビューアは画面の保護膜とベゼルの間隔を示す写真を提示しこれが切り離しても良いという誤解を招きかねないことを示唆したりもした。

このため三星電子は画面保護膜が”交代用”だと説明する。 既存のガラスよりスクラッチなど破損の可能性が高いのでその都度入れ替えられるようにしたというのだ。 ただ、ユーザーが直接交代してはならずサービスセンターを経なければならない。

専門家らはこのような注意事項が発売前に消費者に十分に告知されなければならず、初期使用者たちも1世代製品を使用には基本注意事項を守る必要があると指摘する。

チョン教授は”サムスン電子は画面の保護膜に対するお知らせが足りなかったようだ。 正式発売では事前告知を強化しなければならない”、”重さが一般スマートフォン比100gほど増えただけに、同じ位置で落としたときさらに破損する恐れがある。 この部分はユーザーも注意しなければならない”と指摘した。

キム教授は”フィルム自体がプラスチック素材なので保護フィルムが付着していてもガラスと違って尖った針のようなものに露出すれば破れたし裂ける恐れがある”とし”実際販売するときにはこうした注意事項がきちんと案内されなければならない”と述べた。

このほかにも専門家らは”内側に折り曲げる方式のフォルダーブルフォンは内側に、外側に折る方式のフォルダーブッフォンは外側にだけ畳むべきだ”とアドバイスする。 OLEDディスプレーは圧縮には強いが,増やせば切れてしまうからだ。

SK、OLED事業への投資をするのか…素材部分を育てる (etoday)

(記事全文: http://www.etoday.co.kr/news/section/newsview.php?idxno=1747027)

SK(株)がOLED素材事業への投資を検討している。 OLED市場が急成長したことによってOLED素材産業も一緒に拡大したことによるものと見られる。

18日SK(株)が証券会社のアナリストを対象に企業説明会(IR)を進行した中長期経営計画資料によると、SK(株)は素材事業の拡張のためにOLED素材投資も検討しているという。

SK(株)は素材事業に対し,従来の素材プラットフォームを活用して高成長領域を拡大するという中長期戦略を立てた。

OLED素材の場合従来のSKトリケムの電球体(Precursor)など保有技術を連携させ自社技術を開発すると同時に投資も検討する方針だ。

業界ではSK(株)が投資型持株会社であるだけに,投資を通じて事業拡大に乗り出すこともできると見込んでいる。

パートナー社の協力および技術保有会社への投資を通じて故進入障壁素材市場を進入するという計画を立てたバッテリーの素材の場合2700億ウォンを投入し、関連会社の株式を買収する方式で市場に早いテンポで進入した。

先立ってSK(株)は昨年11月2次電池必須の部品である銅箔(Copper Foil)を製造する中国1位のWason社に持分を買収している。

SK(株)がOLED市場に関心を示しているのは,OLED市場が成長の勢いが激しいからだ。

市場調査会社のUBI Researchによると、昨年OLEDディスプレー市場規模は283億1300万ドル(約31兆9568億ウォン)で前年比7.1%増加したものと集計されており、今年323億ドル(約36兆4570億ウォン)へと成長するものと見られる。

来る2023年には595億ドル(約67兆1636億ウォン)まで規模を育てていくものと予想される。

これを受けSK(株)のほかにも多くのメーカーがOLED素材部門に力を入れている。 LG化学は今月初めアメリカのデュポンから次世代ディスプレーの中核プラットフォームであるSoluble OLEDの材料技術を買収して関連事業を強化した。

DoosanもOLEDなど素材事業を強化するため事業部門分割を通じて会社を新設した。

一方、SK(株)関係者は”中長期的な計画であり,まだOLED素材に投資する具体的な計画はない”と説明した。

UDC(Universal Display)はVisionoxがOLED評価契約に署名したと発表した。今回の契約で、UDCはVisionoxにディスプレイアプリケーション用りん光OLED発光材料を供給する予定だ。詳細な契約内容や金額などは公開されていない。

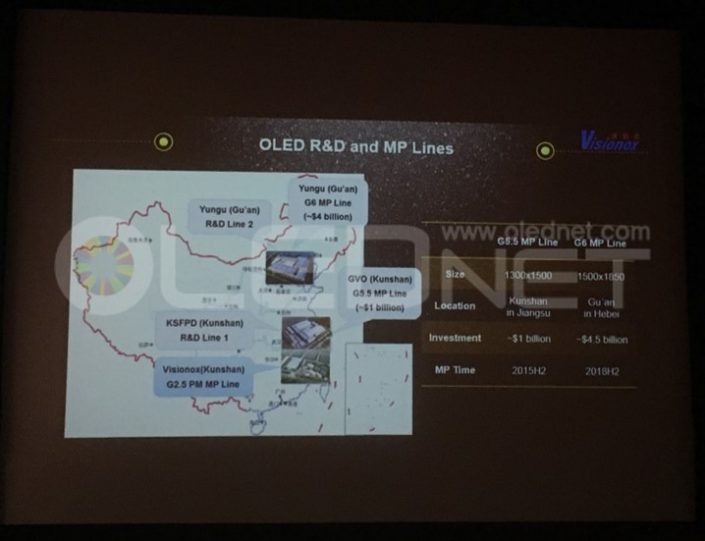

2008年中国で初めてPMOLEDを量産したVisionoxは、2015年第2四半期に崑山(Kunshan)市で第5.5世代リジッドOLED量産ラインの稼働を開始した。昨年10月に開催されたIMID 2017ビジネスフォーラムでVisionoxのXiuqi Huang博士は、2018年第2四半期に固安(Guan)県での第6世代フレキシブルOLED量産計画とフレキシブルOLEDの開発ロードマップなどについて説明したことがある。

<VisionoxのOLED生産ライン現況>

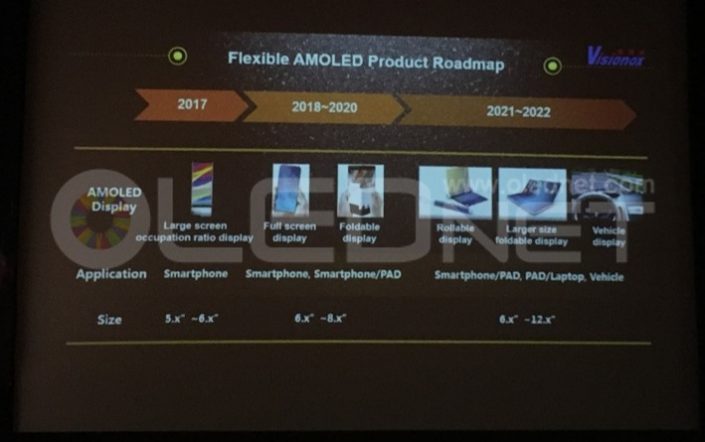

Xiuqi Huang博士は「2018年から2020年まで6∼8型相当のスマートフォン用フルスクリーンOLEDと折り畳み型(Foldable)OLEDの開発を目指している。2021年以降は6∼12型相当のスマートフォンやノートパソコン用、車載用フレキシブルOLEDを開発する予定だ」と述べた。

<VisionoxのフレキシブルOLED製品ロードマップ>

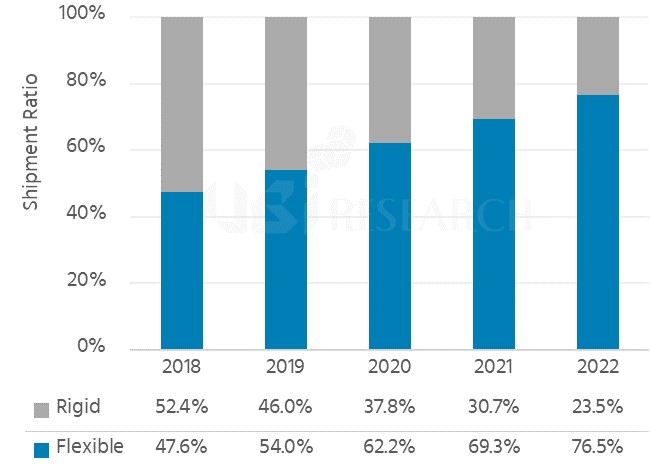

■ 2019年にフレキシブルOLEDは4億8,000万個出荷、リジッドOLED出荷量を超える見込み

■ フレキシブルOLEDのうち、フルスクリーンOLEDは2022年まで平均78.3%の市場占有率で、市場を主導する見込み

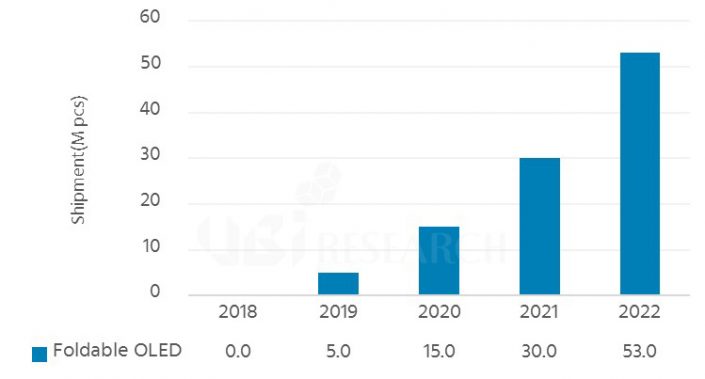

■ Foldable OLEDは2019年から本格的に出荷する見込み

フレキシブルOLEDの出荷量は2019年にリジッドOLEDの出荷量を超える見込みだ。UBI Researchが発刊した「2017 Flexible OLED Annual Report」によると、フレキシブルOLEDは2019年に4億8,000万個出荷され、4億900万個のリジッドOLEDの出荷量を超える見通しとなった。また、フレキシブルOLEDの出荷量は2018年から年平均41%で成長し、2022年には12億8,500万個になり、売上高は594億米ドルを記録すると予想される。

<2018~2022年におけるOLED基板別市場占有率の展望>

最近モバイル機器において、ハードウェア技術の向上が標準化され、プレミアム市場を目指すセットメーカーはOLEDを採用し、製品の差別化に取り組んでいる。特に同一サイズモバイル機器でも、より広い画面を求める消費者のニーズが高まり、セットメーカーはフルスクリーンを実現可能なフレキシブルOLEDの採用を始めた。

そのため、パネルメーカーもフレキシブルOLEDの量産に向けた投資を継続的に推進している。特に2018年からBOEとCSOT、Visionoxなど、中国パネルメーカーによる第6世代フレキシブルOLED量産への投資が本格化すると予想され、中国におけるフレキシブルOLEDの出荷量は年平均59%で成長し、2022年には3億5,400万個に達すると見込まれた。

本レポートでは、リジッドOLED及びフレキシブルOLEDの構造と工程を比較し、Foldable OLEDを実現するための技術開発動向を層(Layer)別に分析した。また、フルスクリーンOLEDを採用しモバイル機器を発売したSamsung Electronics、Apple、LG ElectronicsにおけるフレキシブルOLEDの採用技術を比較し、2018年から2022年までのフレキシブルOLED市場をフレキシブルタイプと国別、世代別など、様々な観点から分類して予想を行った。

フレキシブルOLEDの中でフルスクリーンOLEDは2018年に2億6,500万個出荷され、市場占有率82.1%になり、2022年には10億2,200万個の出荷で79.5%を占め、フレキシブルOLED市場をリードすると見込まれた。また、最近大きな注目を集めているFoldable OLEDは、2019年から500万個出荷され、2022年には5,300万個に拡大することが予想された。

<2018~2022年におけるFoldable OLED出荷量展望>

新しいIoT時代が到来するという2015年Googleの発言から、今後迎えるスマートインタフェース時代をテーマに中国の大型ディスプレイメーカーであるBOEの発表を皮切りに、第13回「China International Display Conference」が幕を開けた。

Randy Chen(BOE、営業マーケティング総括)氏は、最初の発表に合わせてIT市場全体の動向についてまとめながら、BOEの戦略を説明した。2050年には約10兆米ドルに達すると見らているIoT産業の中心には、5G通信と電子機器をディスプレイで結びつけるスマートインタフェースが、大きい役割を果たすようになり、BOEの生存戦略として8Kとフレキシブルディスプレイを強調した。その実現に向け、8K産業連盟の構築に取り組んでおり、中国四川省成都にあるG6フレキシブルラインを始めとするフレキシブルディスプレイを製造するために、投資を継続していると発表した。今年の下半期に稼働を開始した成都のB7ラインで製造されるOLEDパネルは、中国広東省深川にあるスマートフォンメーカーに納品され、来年初めには市場で見ることができると期待される。

続いて、PMOLEDを始め、最初にOLED製造を開始したVisionoxのXiuqi Huang(GVO、Vice President)は、スマートフォンのトレンド変化について述べながら、今後フレキシブルパネルをを採用したFordableやRollable形状のモバイル機器が登場すると語った。フレキシブルパネルの様々な形状変更によって、デザインのみならず、関連装置と材料にも技術開発が必要で、Visionoxも積極的に技術開発を進めていることを明らかにした。

Samsung DisplayとともにQD-LCDを製造している代表的な企業CSOTは、QLEDとOLED TVの発展可能性について述べ、後発者として技術開発と投資に拍車をかけていることを伝えた。特に、相対的に高い材料使用率と価格競争力という利点を持っている大面積インクジェットプリント技術の開発に取り組みながら、ベゼルを最小限に抑えるスマートフォン用パネルの開発目標についても共有した。

中国の代表的なパネル企業の発表に続き、グローバルOLEDリサーチ企業UBI Researchのイ・チュンフン代表は、既に中小型パネル市場とプレミアムTVパネル市場をリードしているOLED市場の規模を予測し、なぜOLEDが次世代ディスプレイとして急成長できたかについて語った。UBI ResearchはOLED専門リサーチ企業で、長年にわたり蓄積したデータとリサーチ経験を活かし、今後OLEDの成長の方向性を示した。

現在、ディスプレイ産業では、Apple、Samsung、Huaweiなど、世界の主要スマートフォンメーカーが、既に全てのフラッグシップモデルにOLEDを採用する計画を立てており、LG ElectronicsとSonyなどのTVメーカーもOLED TVがプレミアム市場で成功すると確信している。それが今後OLEDが持っている利点を極大化した様々な形状のパネルとアプリケーションの発展が期待される理由である。

![]()

3月8日から9月の二日間、UBIリサーチが開催した第3回OLED Korea Conferenceで、中国Visionox Li Lin首席研究員は『Development of Foldable AMOLED Display』をテーマに講演を行った。

Li Lin首席研究員は、フレキシブルディスプレイの開発トレンドを説明し、「初期のCRTはオシロスコープ(Oscilloscope)用として開発されたが、フルカラー技術の開発により日常でも使われ始めた。

LCDは当初セグメント方式で開発されたが、半導体技術の発展で、TFT Black PlaneをLCDに適用することにより、スマートフォンから大型テレビまで幅広いサイズで採用されるようになった。

このような新規電子技術と材料技術の統合は、ディスプレイの革新をもたらした。フレキシブルディスプレイ技術は、既存のディスプレイとは異なり、OLEDならではの革新的な技術のひとつである。現在、Visionox内において集中開発している分野だ」と述べた。

また、Visionoxのフレキシブルディスプレイ開発の歴史を紹介しながら、2016年11月に開発されたタッチセンサー(Touch Sensor)を適用した7型折りたたみ式AMOLEDディスプレイのモジュールを見せた。

このモジュールは、180度Out-Folding可能で、40,000回の折りたたみテストに合格したと付け加えた。

![]()

<タッチセンサーが適用された180度折りたたみ式フレキシブルAMOLEDディスプレイ、出所: Visionox.com>

折りたたみ式ディスプレイを開発するためには、TFTの信頼性向上、高強度のOCA、引っ掻きに強く耐久性の良いカバーウィンドウフィルム (Cover Window Film)、厚さを薄くした円偏光板(Circular Polarizer Layer)、タッチパネルを一体化した形など、耐久性に優れているモジュールの厚みを減らすことが重要な課題だと説明した。

一方、Li Lin首席研究員は、フレキシブルOLEDパネルの大量生産問題につき、「結局のところ、歩留まり率の向上にかかっている。しかし、今はまだ、大量生産できる技術と経験が足りない」と述べながら、「他のレイヤーと結合させる形を検討している」と答えた。

最後にタッチパネルの開発に関する質問には、「様々な技術があると思うが、オン・セル(On-Cell)技術を検討している。材料としては、メタルメッシュ(Metal Mesh)が適切な対策になると思われるが、まだ具体的な計画はない」と述べた。

Ubi産業リサーチによると2016年第3四半期のスマートフォン用AMOLED panelの出荷量が9,600万台で集計されたと発表した。

前期比103%, 前年同期比で148%増加した数字で、前期に引き続き四半期別最高の出荷量をさらに更新した。

Ubi産業リサーチの関係者は“ギャラクシーノート7に対する生産中断によりノート7用のflexible AMOLED panelの生産量が計画より減少したものの中国向けとギャラクシーs7シリーズ用AMOLED panelの出荷量増加が第3四半期の出荷量アップに大きな役割をしたものと分析される”と述べた。

現在スマートフォン用のAMOLED panel市場はサンスンディスプレイが91%以上を占めていて、BOEとEDO, Tianma, Visionoxなどの中国panelメーカーが少量量産している状況である。

なおAppleも2017年に発売されるiPhoneの一部モデルに対してflexible AMOLED panelを適用すると見込まれて、これからのスマートフォン用AMOLED panel市場は継続して増加する予定である。

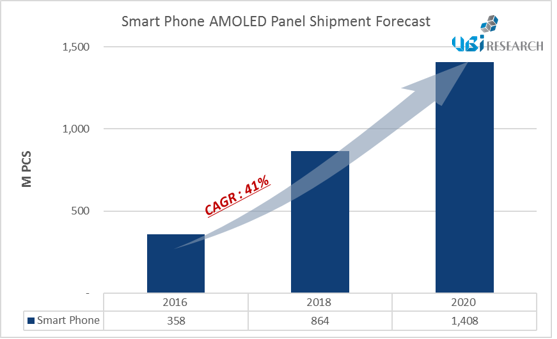

Ubi産業リサーチはスマートフォン用のAMOLED panel出荷量は年平均成長率41%で2020年までに約14億台規模を形成すると見込まれ、この中でflexible AMOLED panelは約61%を占めると見通した。

China Trend Report

China Trend Report  Small OLED Display Quarterly Market Track Sample

Small OLED Display Quarterly Market Track Sample