2025年のOLED市場、韓国のプレミアムと中国の出荷拡大で形成される二重軸

2024年と2025年のOLED市場は、応用機器別の需要構造とパネルメーカー別の供給構造の両側面で顕著な変化が見られた。スマートフォン中心の需要基盤はより堅固になり、パネルメーカー別の供給では、韓国と中国の主要メーカーが異なる強みを基に市場貢献度を拡大し、OLED産業の多様化が継続的に進行した。

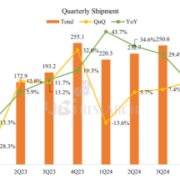

応用機器別に見ると、2024年のOLED出荷量はスマートフォンが833.8百万台で全体の82%を占め、市場の中核を担った。時計は119.7百万台(12%)であり、タブレット、ノートパソコン、モニター、テレビなどのその他の製品群はすべて小規模な市場にとどまる。2025年にもこの構造は続き、スマートフォンの出荷台数は920.7百万台に増加し、その割合は84%まで拡大した。腕時計は113.4百万台で比較的安定した流れを示し、その他の製品群の割合も大きな変動はない。

用途別OLED出荷比率。左:2024年、右:2025年(出典:UBIリサーチ)

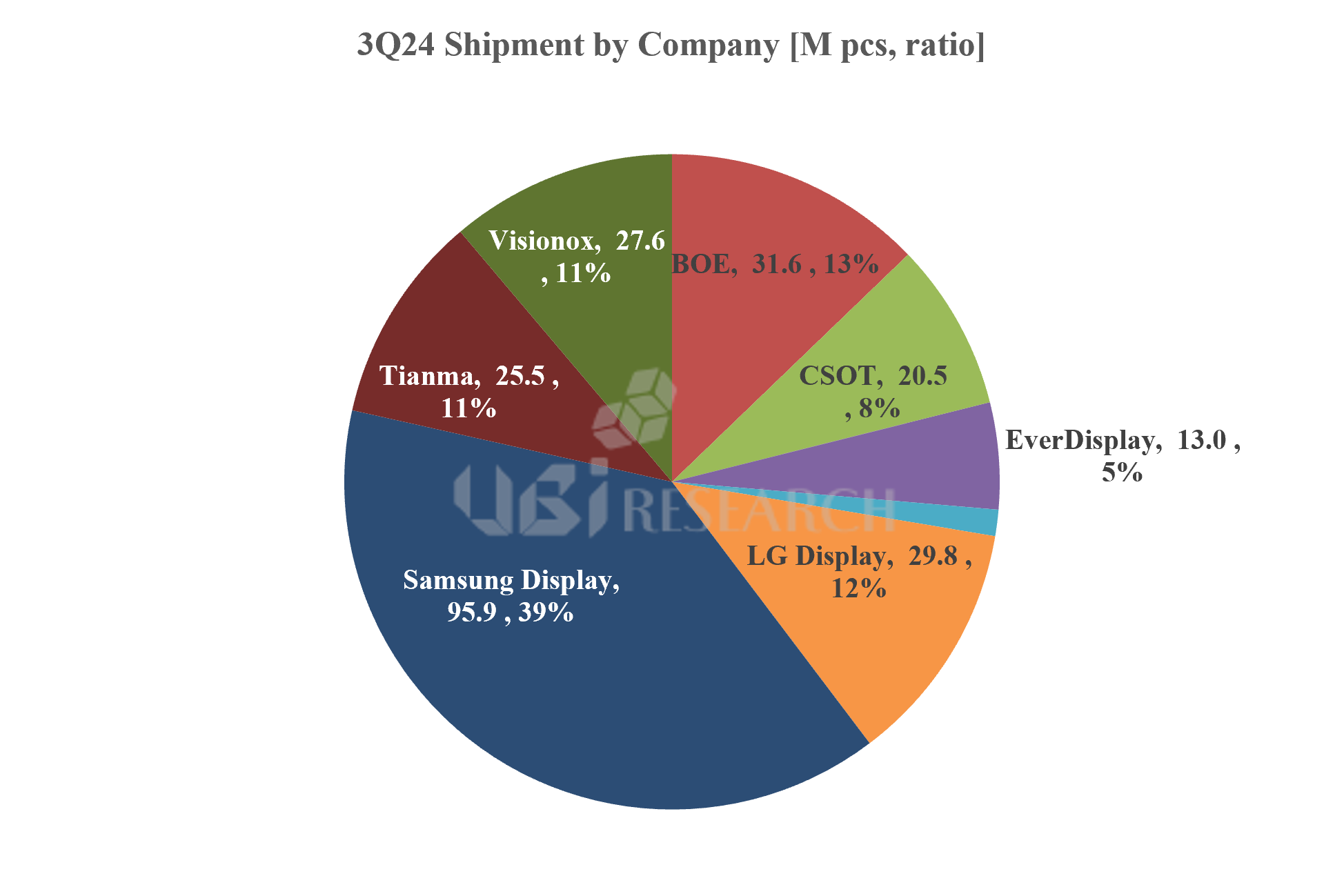

2024年のOLEDパネル供給は、韓国と中国の役割が明確に分かれた。サムスンディスプレイは4.1億台(41%)で最大の供給会社の地位を維持し、LGディスプレイは1.0億台(11%)を記録した。同年、中国パネルメーカーはBOE 1.38億台、Visionox 1.14億台、Tianma 1.02億台、CSOT 0.83億台、EverDisplay 0.43億台など、合計4.9億台規模で全体の48%を占め、量的拡大を続けた。

2025年には、この構造はさらに強化された。BOE、Tianma、Visionox、CSOT、EverDisplayなど中国のパネルメーカーの年間出荷台数は合計5.55億台で割合が51%を超え、グローバル供給面で重要な軸として浮上した。 同年、サムスンディスプレイは4.11億台(37%)、LGディスプレイは1.28億台(12%)で技術中心の対応力を維持した。

売上高でも、両国の戦略差が鮮明だった。2024年、サムスンディスプレイは256億ドル(57%)でプレミアム中心の構造を定着させ、LGディスプレイも70億ドル規模だった。一方、BOE、Visionox、Tianmaなどの中国企業は大量生産基盤で売上を拡大する流れを見せた。2025年にはLGディスプレイが116億ドルに大きく成長し、BOEも71億ドルに拡大し、両国間の技術と生産戦略がさらに分離する様相が現れた。

総合すると、2025年のOLED市場はスマートフォン中心の需要構造が強化される中、パネル供給では中国メーカーの出荷比率が半分を超え、地域別の構成変化が明確になった。韓国メーカーは高付加価値製品中心の売上構造を維持し、中国メーカーは出荷拡大を基盤に市場参加範囲を広げる流れを続けた。ユビリサーチのハン・ハンウク副社長は、「2025年のOLED市場は、地域別及びメーカー別の供給構成が共に拡大された時期であり、各メーカーが保有する製品ポートフォリオと技術力に基づいて市場対応範囲を広げる動きが続いている」と述べた。

Changwook Han, Executive Vice President/Analyst at UBI Research (cwhan@ubiresearch.com)

Small OLED Display Market Tracker

Small OLED Display Market Tracker

Medium & Large OLED Display Market Tracker

※ 本コンテンツはUBIResearchNetが作成した記事です。

無断転載および出典のない引用を禁じます。

引用の際は必ず出典(UBIResearchNet)とリンクを明記してください。