ハイブリッドプロセスとPSF素材の適合性を実証

Beijing Summer Sprout TechnologyとGuangdong Juhua Printed Display Technologyの共同研究チームはICDT2026でリン光増感型MR-TADF(以下 PSF)材料をスピンコーティングし、真空熱蒸着(VTE)素子と同等の効率、色純度、寿命を達成したと発表した。今回の研究は、インクジェット印刷ベースの大面積RGB OLEDの量産を本格的に推進しているTCL CSOTの技術動向と相まって注目されている。

PSFは真空蒸着素子において、高効率、高色純度、低ロールオフを同時に満たす技術としてすでに実証されており、VisionoxがPSF素材をスマホ用AMOLEDパネルに適用し始めている。

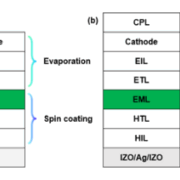

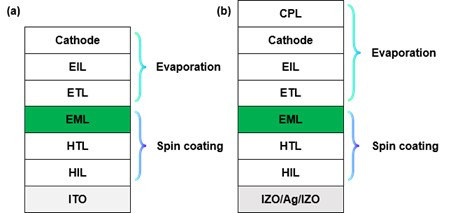

本研究で採用した素子構造は発光層(EML)まではスピンコーティングで形成し、電子輸送層(ETL)/電子注入層(EIL)/陰極/キャップ層(CPL)は真空蒸着で積層するハイブリッド方式である。研究チームは、正孔側の3層をスピンコーティングで形成した後、UVオゾン処理と230°Cのベーキングで基板を前処理し、EMLをスピンコーティングで塗布した後、残りの層を真空蒸着で完成させるプロセスシーケンスを採用した。これは、EMLの発光効率と色純度に焦点を当てつつ、量産の可能性を高めた現実的なアプローチである。

ハイブリッドプロセスが適用された溶液プロセスOLEDの(a) Bottom-emission および (b) Top-emission 素子構造ダイアグラム

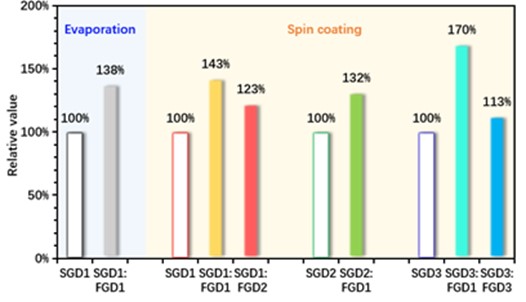

研究チームが製作したPSF素子は1,000ニットで電流効率200 cd/A以上を達成した。これは、既存のポリマーベースの溶液プロセス素子だけでなく真空蒸着(VTE)素子と同等の水準である。ロールオフ特性もVTE素子と実質的に同等の水準であることが確認された。色域は組成に応じてDCI-P3 100%、BT.2020 95%以上を満たした。寿命は、リン光単独素子と比較して最大170%を示した。

燐光OLED素子対比でPSF溶液プロセス素子の寿命向上(最大170%)を示す動作寿命(LT95)比較グラフ

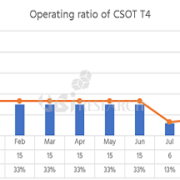

TCL CSOTは、10年以上にわたる研究の末、2024年11月に武漢の第5.5世代ラインでインクジェット印刷OLEDパネルの少量量産を開始し、2026年7月にはモニター用27インチ4K 120HzインクジェットOLEDパネルの出荷を目指している。2025年10月に着工した広州T8第8.6世代ファブには約41億5,000万ドルを投資し、月産22,500枚規模のインクジェットOLED専用ラインが構築されており、2027年の量産を目指している。TCL CSOTがインクジェットプロセスを選択した主な理由は、FMM(ファインメタルマスク)を使用せずにRGB画素に発光材料を直接塗布することで材料利用率を90%以上に高め、設備投資コストをVTE方式に比べて約30%削減し、製品の競争力を確保するためである。

スピンコーティングとインクジェット印刷はいずれも溶液プロセスの範疇に属するが、インクジェットは画素単位での選択的塗布という点で、スピンコーティングよりもプロセスの難易度が高い。インクジェット工程特有の塗布均一性や乾燥制御、吐出安定性は別に解決しなければならないが、PSF分子材料が溶液内で高効率、高色純度、低いロールオフを保つことが可能であるという材料的な根拠を確立した。

ハイブリッドプロセスの結果はファブ環境に直接適用可能なデータとして価値を持つ。PSF+低コストインクジェットOLEDパネルの量産がFMMプロセスに依存するOLEDの供給構造に亀裂を生じさせる中国発のコスト革新となるか注目される。

Changho Noh, Senior Analyst at UBI Research (chnoh@ubiresearch.com)

2026年 中・大型OLEDディスプレイレポート

2026年 中・大型OLEDディスプレイレポート※ 本コンテンツはUBIResearchNetが作成した記事です。

無断転載および出典のない引用を禁じます。

引用の際は必ず出典(UBIResearchNet)とリンクを明記してください。

China Trends Report Inquiry

China Trends Report Inquiry