中国企業のマイクロLED製品の商用化戦略

中国のディスプレイ業界は、次世代の成長分野であるマイクロLED市場でグローバルな主導権を握るため、動きを加速させている。ICDT 2026で見られた中国企業の動向を分析すると、「超大型テレビ」と「車載用ディスプレイ」という二つの軸を中心に、それぞれ異なる量産化戦略を展開していることが分かる。

• BOE & Vistar:超大型・プレミアム市場の先取り

BOEとVistarはマイクロLEDの最大の利点である「大型化の容易さ」に重点を置き、商用ディスプレイとプレミアムテレビ市場を優先的に攻略してしている。Vistarはいち早く大型マイクロLEDの量産体制を稼働させた。技術展示にとどまらず、売上につながる量産軌道に乗ることで、中国国内において「ファーストムーバー」としての地位を築きつつある。BOEは超大型分野における技術的リーダーシップを発揮し、これまで蓄積してきたCOG(Chip on Glass)技術を基盤に、ICDT2026で81インチのUltra-thin HDR TVを披露した。LCDやOLEDでは実現が難しい超大型・超高画質市場の標準を提示し、大型マイクロLEDパネルの量産安定性に注力している様子だ。

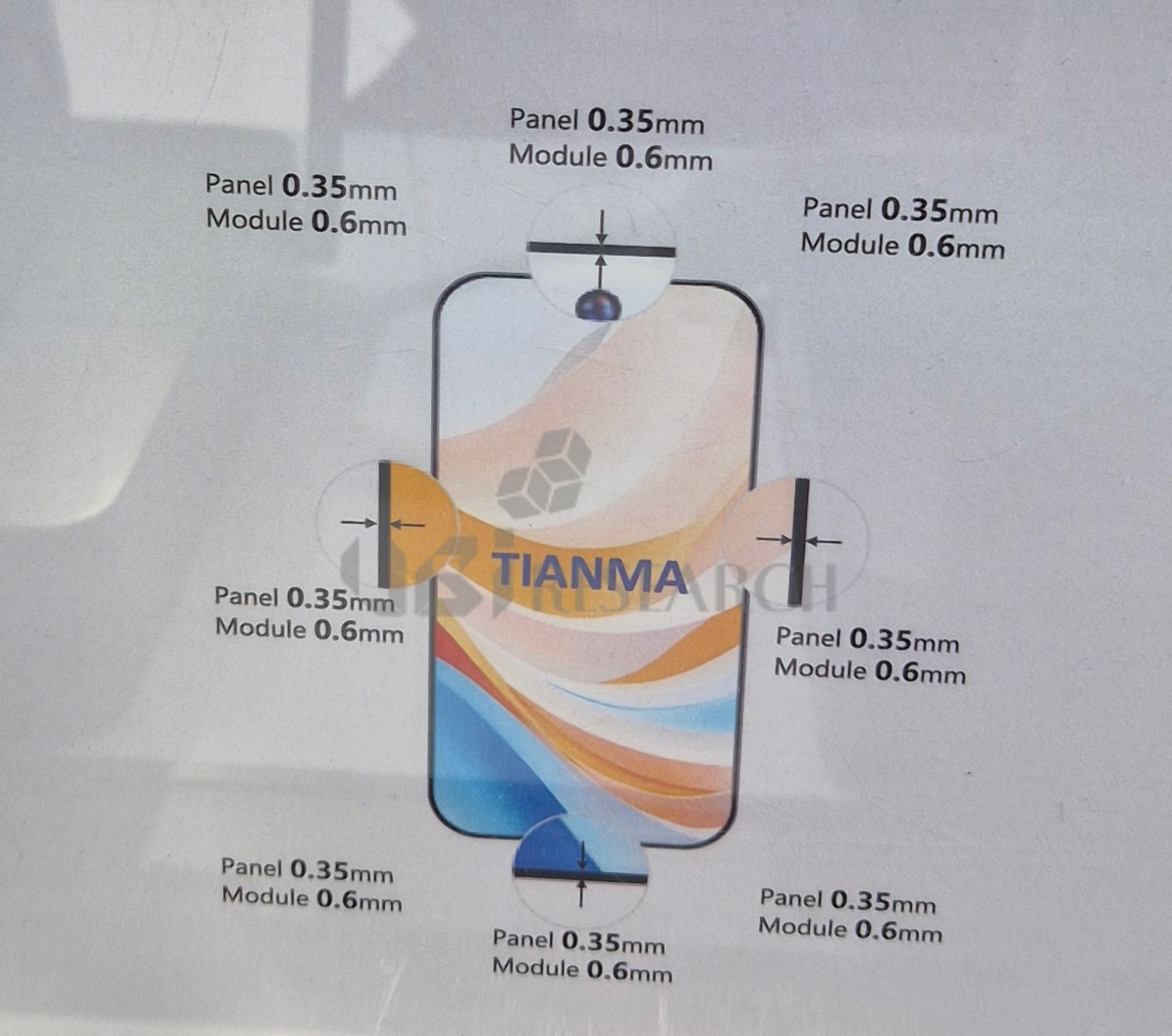

• TCL CSOT 対 天馬:戦略的な市場アプローチ

最近、最も活発な投資と技術発表を続けている両社は、投資構造から量産目標に至るまで、明らかに異なる路線を歩んでいる。TCL CSOTは、LEDチップ専門企業であるSananとの合弁を選択した。チップからパネルに至るサプライチェーンを垂直統合することで、技術的リスクを分散させ、検証の精度を高めている。2.5Gの研究開発ラインで徹底的に技術を検証している。ICDT2026では、14.3インチの超高輝度(パネル輝度:45,000ニッツ)P-HUDディスプレイと4.6インチのAR-HUDを展示し、次世代車載ディスプレイ市場に向けた技術を開発中だ。少量試験生産を経て大型ガラス基板へ移行する「拡張性」に重点を置いている。もう一つ注目すべき点は、SID2025に続き、ICDT2026でもモノクロ0.05インチとシングルチップフルカラーのシリコンベース0.28インチマイクロLED製品を追加展示したことだ。マイクロLED分野では、ガラス基板とシリコン基板の2つの事業を展開している。

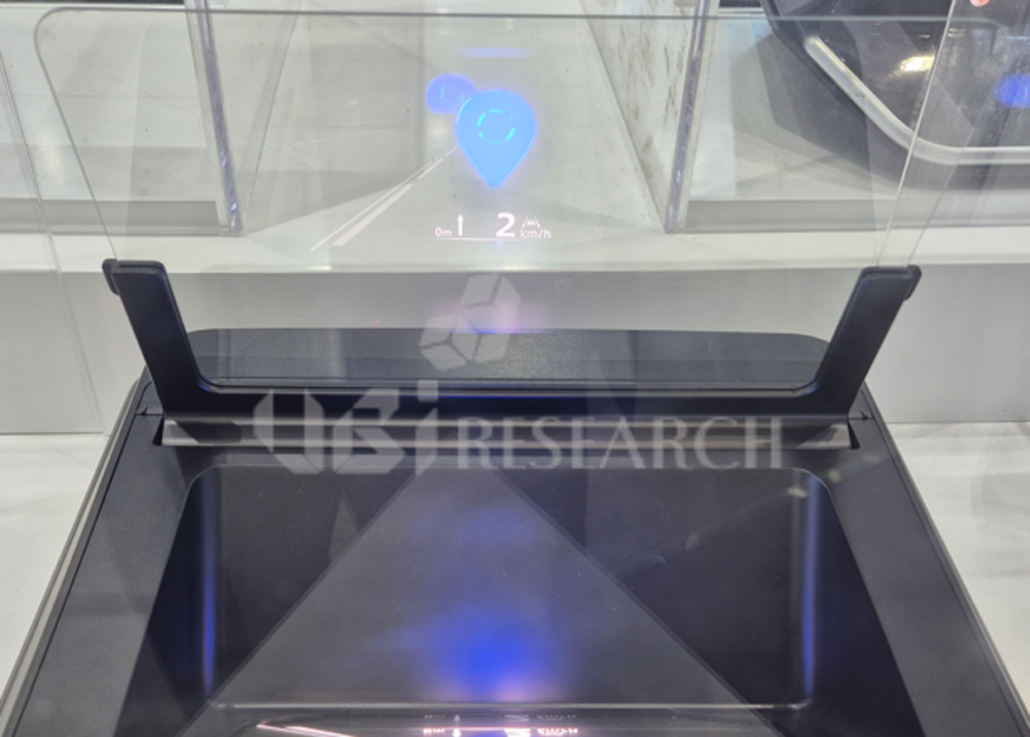

ICDT 2026で展示された4.6インチマイクロLED AR-HUD。18,000nits以上の認知輝度を誇る世界最高クラスの明るさのディスプレイであり、次世代車載用市場を狙っている。(出典:UBIリサーチ)

ICDT 2026で公開された27インチシームレスタイリングマイクロLEDディスプレイ。1,500nits以上の明るさと20μm未満のタイリングギャップを実現し、商用ディスプレイ市場での競争力を立証した。(出典:UBIリサーチ)

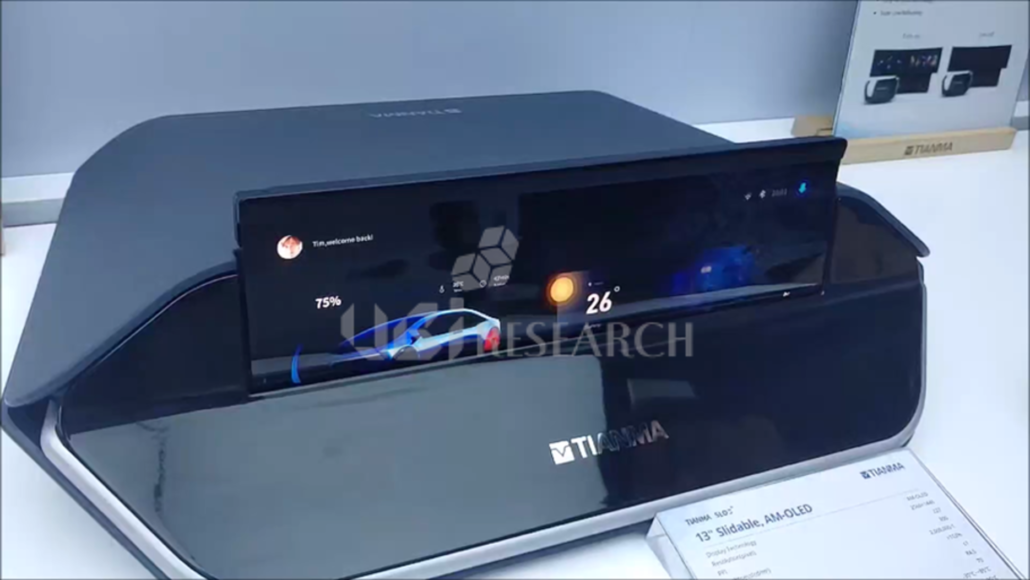

一方、Tianmaは100%自社資本で3.5G専用ラインを構築した。外部への依存度を低減し、独自の技術ループを構築することで意思決定のスピードを向上させた点が特徴だ。技術検証と並行して、早期の商用化を追求している。3.5Gラインでは、車載用HUDや商用ディスプレイなど、収益性が高く規格化された市場へ迅速に製品を供給し、市場シェアを先取りするという戦略だ。

中国企業は技術開発の段階を乗り越え、「誰が先に顧客の要求に応える歩留まりと単価を実現するか」という競争へと移行しつつある。初期市場においては、誰が先に製品を顧客に供給できるかが、市場先取り効果として大きく作用するためだ。マイクロLEDの製造技術はまだ完全に成熟しておらず、今年と来年に実施される試験生産の結果や歩留まり、生産性の確保速度が、今後のマイクロLEDディスプレイ市場の行方を左右する分水嶺となる見通しだ。UBIリサーチは、中国や台湾などのマイクロLED関連企業が開発した製品の技術動向分析に関するマイクロLEDレポートを発行しており、継続的に分析と更新を行っている。

Namdeog Kim, Senior Analyst at UBI Research(ndkim@ubiresearch.com)

101 inch Micro-LED Set BOM Cost Analysis For TVs

101 inch Micro-LED Set BOM Cost Analysis For TVs

Industry Trends and Technology of Micro-LED Displays for XR Report

※ 本コンテンツはUBIResearchNetが作成した記事です。

無断転載および出典のない引用を禁じます。

引用の際は必ず出典(UBIResearchNet)とリンクを明記してください。

China Trends Report Inquiry

China Trends Report Inquiry